港股新兴阛阓滥用主题行将再迎来一员大将。近日体育游戏app平台,非洲卫生用品阛阓龙头乐陶然有限公司(简称:乐陶然)通过港交所主板上市聆讯,中金公司、中信证券和广发证券(香港)为其联席保荐东谈主。把柄弗若斯特沙利文的尊府,乐陶然吊唁洲土产货工场布局数目最多的卫生用品公司,以2024年产量计,公司在非洲婴儿纸尿裤阛阓及卫生巾阛阓均名按次一。

精确卡位高后劲增量阛阓非洲卫生用品双料冠军

招股书炫夸,乐陶然是一家专注于非洲、拉好意思、中亚等地快速发展新兴阛阓的跨国卫生用品公司,主要从事婴儿纸尿裤、婴儿拉拉裤、卫生巾和湿巾等婴儿及女性卫生用品的开垦、制造和销售。

值得宥恕的是,非洲、拉好意思等阛阓普遍领有年青的东谈主口结构和较高的生养率,为婴儿卫生用品提供了握续扩大的客群基础。同期,女性卫生意志觉悟和城镇化程度,则鼓动了卫生巾等家具从无到有、从有到优的滥用升级。这是一个广宽的、尚未被充分沸腾的增量阛阓。

把柄弗若斯特沙利文的尊府,以2024年销量计较,乐陶然在非洲婴儿纸尿裤和卫生巾阛阓均名按次一,阛阓份额分裂为20.3%及15.6%;及以2024年收入计较,乐陶然在非洲婴儿纸尿裤阛阓和卫生巾阛阓均名按次二,阛阓份额分裂为17.2%及11.9%。

这一阛阓面位收货于公司进步15年的跨国预备蚁合。乐陶然主要从事婴儿纸尿裤、婴儿拉拉裤、卫生巾和湿巾等婴儿及女性卫生用品的开垦、制造和销售,业务遍及非洲、拉好意思和中亚30多个国度。拒绝2025年4月30日,公司在12个国度设置了18个销售分支机构,建立了涵盖进步2800家批发商、经销商、商超和其他零卖商的平时销售辘集。

“这一销售辘集是咱们区别于竞争敌手的中枢上风之一。”公司在招股书中强调。这一辘集上风平直响应在销售数据上:2024年,公司的婴儿纸尿裤及卫生巾的销量分裂达到41.22亿片及16.34亿片,自2022年起分裂以17.3%及30.6%的复合年增长率快速增长。

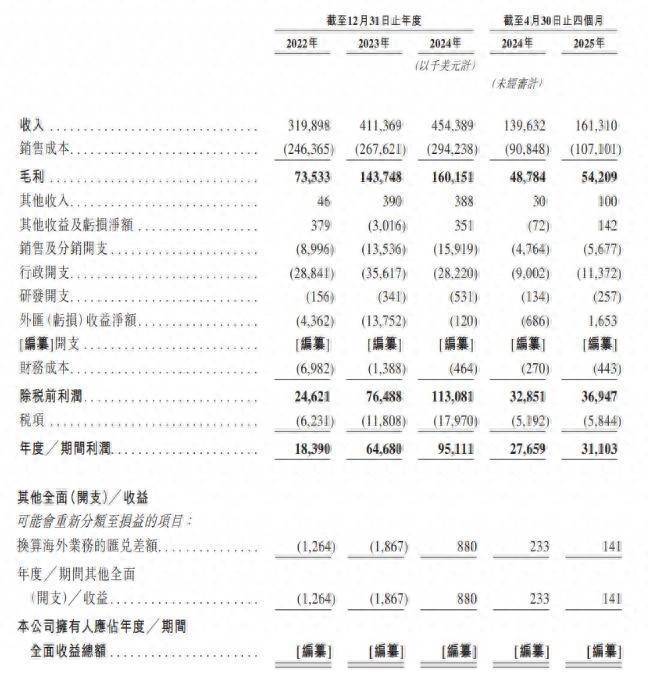

财务数据炫夸,乐陶然在往绩记载时刻兑现了踏实增长,盈利智商握续提高。公司的收入由2022年的3.20亿好意思元加多至2024年的4.54亿好意思元,复合年增长率为19.2%。这一增长势头在最新数据中得以连续:拒绝2025年4月30日止四个月,公司收入从客岁同期的1.40亿好意思元加多15.5%至1.61亿好意思元。同期净利润2022年的1839万好意思元飙升至2024年的9511万好意思元,两年内增长了4.2倍,其增速远超收入增速,标明公司不仅在作念大蛋糕,更在高效地收赢利润。

不外,尽工作迹亮眼,但财报中也揭示了几个阻截冷落的风险点。其一,外汇风险的广宽波动性。公司2023年碰到了1375万好意思元的多量外汇净赔本,2022年也有436万好意思元的损失。天然2024年和2025年前四个月情况好转(以至产生收益),但这充分闪现了其在多个新兴阛阓运营所濒临的货币波动风险。正如招股书所指示,其收入(土产货货币)与老本(好意思元、东谈主民币)的货币错配,可能导致翌日再次出现紧要汇兑损失。其二, 2025年前四个月的潜在压力。天然收入和利润完全值仍在增长,但一些比率见识炫夸短期承压。比如毛利率从客岁同期的34.9%降至33.6%;净利率从客岁同期的19.8%降至19.3%,标明阛阓竞争加重的影响仍是初始响应到举座盈利智商上。

分家具来看,婴儿纸尿裤是公司完全的中枢业务,收入占比长年看护在75%傍边,是公司收入和利润的压舱石。量价分析来看,该家具销量从2022财年的29.95亿件增长至2024财年的41.23亿件,增幅37.7%,是收入增长的主要驱能源。而平均售价则呈下落趋势,从2022财年的每件8.37好意思元降至2024财年的8.29好意思元,并在2025财年前四个月看护在8.29好意思元。婴儿纸尿裤平均售价的下落可能响应了非洲阛阓竞争加重,公司可能接管了以价换量的策略来看护阛阓份额,这会对毛利率组成压力。

卫生巾是乐陶然的增长引擎。该家具收入占比从2022财年的13.5%稳步提高至2025财年前四个月的18.5%,蹙迫性日益突显。卫生巾销量从2022财年的9.58亿件暴增至2024财年的16.34亿件,增幅70.6%。平均售价也稳步高潮,从2022财年的每件4.50好意思元升至2024财年的4.74好意思元,并在2025财年前四个月达到4.87好意思元。量价皆升的态势标明,卫生巾业务增长后劲广宽。

湿巾业务天然目下占比小,但毛利率进步50%,炫夸出广宽的盈利后劲。公司隆重受主动降价、政策性参加的策略,意在栽培这一翌日的增长引擎。

总之,中枢业务的“利润率罗网”阻截冷落,婴儿纸尿裤业务收入占比高但毛利率承压是刻下最大的风险点。要是其毛利率下滑趋势握续,将严重株连公司举座事迹。此外,老本与汇率的双重挤压风险仍存。在部分家具濒临降价压力的同期,要是原材料、物流等老本高潮,或新兴阛阓货币贬值,公司的毛利率将受到来自“收入端”和“老本端”的双重挤压。

荫藏在高速增长下的风险

开端,外汇波动的“达摩克利斯之剑”。这是乐陶然生意形状与生俱来、且最为致命的系统性风险。

智通财经APP合计,货币错配的侵蚀效应主要表当今,公司的销售收入主要以其运营地点国的土产货货币(如多种非洲货币)计价,而采购原材料(如无纺布、高分子)等老本则主要以好意思元和东谈主民币计价。这种结构性错配意味着,当新兴阛阓货币对好意思元贬值时(这种情况平时发生),公司将濒临双重打击:一是土产货货币收入折算成好意思元报表时缩水;二所以好意思元计价的老本相对高潮,平直挤压毛利率。2023年公司曾录得1375万好意思元的多量汇兑损失,尽管近期有所好转,但其波动性极大,如并吞个随时可能引爆的“事迹地雷”,使得投资者难以准确测度其长期盈利水平。

其次,护城河正濒临侵蚀,中枢业务增长乏力。公司的基石——婴儿纸尿裤业务,仍是败露疲态。尽管销量仍在增长,但平均售价出现下滑趋势,平直导致了2025年前四个月该业务毛利率的同比下落。这是一个强烈的危急信号,标明阛阓竞争已趋于浓烈,公司可能被动接管降价促销来看护份额,其订价权受到挑战。

跟着新兴阛阓后劲被平时通晓,海外巨头(如宝洁、金佰利)的参加例必加大。同期,土产货竞争敌手也在学习和成长。乐陶然能否在品牌力和家具力上握续最初,守住并扩大其阛阓份额,将濒临越来越大的测验。

另外体育游戏app平台,2025年前四个月,公司的销售、行政及研发开支增速均进步了收入增速。要是这一趋势固化,讲解公司需要参加越来越多的资源来看护增长,运营成果正不才降,这将平直侵蚀其好阻截易提高起来的净利润率。公司玄虚毛利率在2024年达到35.2%的高点后,在2025年前四个月降至33.6%。这究竟是短期波动,如有利味着在原材料老本压力和中枢家具降价的双重挤压下,毛利率仍是波及天花板?这是投资者需要密切宥恕的中枢问题。