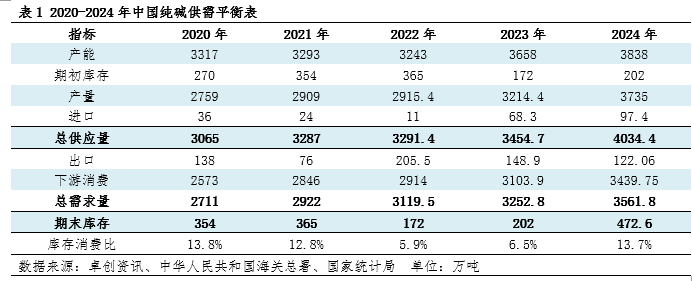

纯碱市集价钱的变动受供需影响彰着,2020-2024年纯碱供需呈增长态势,纯碱供需由宽松走向紧均衡再度走向多余,市集价钱先走高后下行。翌日五年纯碱供应、需求瞻望均呈增长态势,但供需矛盾压力之下,产能、产量增速放缓。

近五年纯碱产能、产量、糟践量均呈现增长态势,举座需求增速略高于供应增速。纯碱行业供需从宽松走向偏紧,再度走向多余,行业库存先降后增。

纯碱行业供需均衡变化背后的根底原因是供应和需求增速不匹配

2020-2024年影响纯碱供应的身分主如若行业盈利、老本开支、产能投放情况。2020-2022年,受环保、搬迁影响,一部分小产能淘汰出市集,纯碱产能下跌。在高价钱、高利润开动下,行业老本开支扩大,2023-2024年纯碱行业产能延迟速率加速。2020-2024年纯碱总供应量抓续增多,入口量举座呈先降后增态势。2020-2024年影响纯碱需求变动最大的两个边界是新动力行业、房地产行业。2020-2024年光伏玻璃、碳酸锂对纯碱用量抓续增多,浮法玻璃对纯碱糟践量先增后降。2020-2024年纯碱总需求量抓续增多,出口量举座先增后降。

2020-2024年纯碱行业库存糟践比先降后增,库存糟践比保管在5.9%-13.8%之间。2020年供应增速高于需求增速,纯碱行业库存权贵增多。2021-2023年库存糟践比下跌,举座供应增速不足需求增速。2021-2023年浮法玻璃产能保管在高位,光伏玻璃产能抓续增长,拉动纯碱需求增多。2021-2022年纯碱产能收缩,天然2023年纯碱新增产能较大,但内容产量开释有限,加之突发身分影响,纯碱践诺超预期,纯碱行业库存抓续下跌。2022-2023年举座纯碱供需保管偏紧步地。2024年纯碱行业供需花式由紧均衡走向多余,供应增量高于需求增量,纯碱行业库存增多270.6万吨,库存糟践比增多至13.7%。

翌日五年国内产能或先增后降,供应趋于多余发展,入口量或举座呈下跌趋势。翌日新增产能瞻望主要靠拢于2025-2026年,以新增和扩产产能为主。天然需求存在一定增长预期,但增量瞻望不足供应增量,纯碱市集供应趋于多余,跟着价钱重点下移,阶段性赔本可能性增多。因此,部分产能较小、竞争力小,或家具单一的纯碱安装或退出市集。跟随新增产能开释及落伍产能淘汰,翌日五年纯碱产能或先增后降,产能复合增长率或在2.3%。跟着国内纯碱供应不休增多,而且价钱重点有望下移,国外纯碱价钱上风松开,2025-2029年国内纯碱入口量瞻望先降后增,举座保抓较低水平。

翌日五年纯碱需求量或保抓温煦增长态势,纯碱需求的增长主要来自碳酸锂、光伏玻璃及轻碱其他卑劣边界,出口或呈下跌态势。新动力汽车行业发展后劲纷乱,中国新动力汽车产销贯穿九年大家第一。翌日碳酸锂行业筹画中的产能样式仍较为靠拢,碳酸锂对纯碱用量保抓增长态势,瞻望2025-2029年碳酸锂对纯碱用量增长110万吨傍边。光伏玻璃部分产能盘算投产,但因2024年行情低迷,部分企业产线投产技能推迟。翌日光伏玻璃需求增漫空间有限,对纯碱需求增速彰着放缓,瞻望2025-2029年光伏玻璃对纯碱用量增多90万吨。2022-2024年天下房屋新开工面积抓续下滑,跟着存量末端项目的减少,浮法玻璃需求萎缩,翌日浮法玻璃对纯碱用量或进一步减少。日用玻璃、无机盐、印染、冶金等行业需求或举座变动不大,跟住户糟践增速呈正有关干系,轻碱用量或保抓小幅增长的态势。翌日五年纯碱需求量的复合增长率或在2.6%。翌日3年国内纯碱行业产能多余问题更为严重,寻求外洋市集将成为总需求的有用补充,瞻望纯碱出口量有望增长至200万吨傍边。但2028-2029年外洋纯碱产能瞻望增多,大家纯碱市集份额的竞争将更为强横,国内纯碱企业出口压力将增多。

翌日5年纯碱供应及需求均呈现增多趋势,行业保管供大于求的步地,产能、产量增速或安静放缓。2025-2027年行业产能多余问题凸现云开体育,后期跟着一部分产能的出清,2028-2029年纯碱行业供需花式有望好转。进程一段技能的强横竞争,瞻望一部分落伍产能将淘汰出市集。在房地产行业对浮法玻璃需求安静减少及光伏玻璃产能多余的布景下,重碱需求量或趋于正经,致使出现小幅下跌的步地,瞻望翌日五年青碱的需求增速高于重碱,纯碱厂家或生动调养轻、重碱分娩比例。